Qué es la deuda privada y por qué está viviendo un momento histórico

La deuda privada consiste en préstamos extendidos a empresas que no cotizan en bolsa por parte de entidades no bancarias. A diferencia de la deuda pública, emitida por gobiernos, esta modalidad se gestiona a través de fondos especializados que trabajan directamente con las compañías para negociar créditos que no se negocian en mercados públicos. El inversor recibe pagos periódicos de intereses y recupera el capital al vencimiento.

Este activo atraviesa una expansión significativa, con aproximadamente $1,6 billones en activos gestionados a nivel mundial y una proyección de alcanzar los $2 billones para 2026.

Este crecimiento histórico se debe a su capacidad para ofrecer flujos de caja previsibles, convirtiéndose en una buena solución para inversores que buscan rendimientos estables a largo plazo.

Factores clave que explican el crecimiento de la deuda privada en 2026

- Protección contra la inflación: la mayoría de los préstamos privados utilizan tipos de interés variables, lo que ofrece estabilidad frente a las fluctuaciones de las tasas de mercado.

- Desintermediación bancaria: tras la crisis de 2008, las regulaciones bancarias limitaron el crédito tradicional, dejando un vacío que la deuda privada ha llenado.Demanda de capital a largo plazo: la necesidad de financiar infraestructuras masivas, como centros de datos para inteligencia artificial y proyectos de energía, requiere el capital paciente y flexible que ofrecen los mercados privados.

- Baja volatilidad y descorrelación: al no cotizar diariamente, este activo presenta una volatilidad reducida y está descorrelacionado con las acciones y bonos tradicionales, mejorando el perfil de riesgo-rentabilidad de las carteras.

Cómo funciona realmente la deuda privada

Para entender la operativa de la deuda privada, hay que visualizarla como un traje a medida. A diferencia de un préstamo bancario estándar donde las condiciones son rígidas y los procesos lentos, la deuda privada se basa en la flexibilidad y la personalización de contratos bilaterales negociados directamente entre el fondo y la empresa.

Además, a diferencia de lo que ocurre en el

capital privado donde el inversor suele entrar en la gestión, en la deuda el prestamista mantiene una posición pasiva. Esto significa que la empresa obtiene el oxígeno financiero que necesita sin perder el control de su gestión diaria, mientras que el inversor se limita a percibir sus intereses conforme a lo pactado.

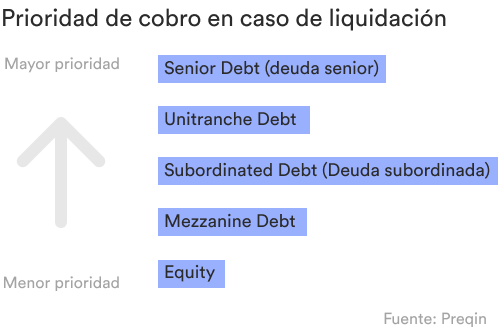

Además, si una compañía se liquida, la deuda será siempre lo que primero se pague, antes que, por ejemplo, el equity.

Para entender la operativa de la deuda privada, hay que visualizarla como un traje a medida. A diferencia de un préstamo bancario estándar donde las condiciones son rígidas y los procesos lentos, la deuda privada se basa en la flexibilidad y la personalización de contratos bilaterales negociados directamente entre el fondo y la empresa.

Además, a diferencia de lo que ocurre en el capital privado donde el inversor suele entrar en la gestión, en la deuda el prestamista mantiene una posición pasiva. Esto significa que la empresa obtiene el oxígeno financiero que necesita sin perder el control de su gestión diaria, mientras que el inversor se limita a percibir sus intereses conforme a lo pactado.

Además, si una compañía se liquida, la deuda será siempre lo que primero se pague, antes que, por ejemplo, el equity.

- Préstamo directo (Direct Lending): es la estrategia mayoritaria, centrada en financiar a pequeñas y medianas empresas para crecimiento orgánico o adquisiciones, ocupando usualmente el tramo senior de la estructura de capital para priorizar el cobro.

- Capital junior y mezzanine: incluye deuda subordinada que se sitúa por debajo de los acreedores senior; a menudo incorpora incentivos de capital ("kickers") para generar retornos totales competitivos, similares a la renta variable.

- Préstamo basado en activos (Asset-Based Finance): estrategia de nicho donde los préstamos están garantizados por activos reales como infraestructura, bienes raíces o cuentas por cobrar, en lugar de depender solo del flujo de caja operativo.

- Situaciones especiales y Distressed: implica la compra de deuda con descuento en empresas que atraviesan eventos corporativos complejos o dificultades financieras, buscando rentabilidades elevadas mediante la reestructuración del balance.

Ventajas de la deuda privada para empresas y para inversores

Para empresas

Las compañías acceden a una financiación más rápida y con mayor certeza de ejecución que en la banca tradicional. La capacidad de adaptar la estructura del préstamo a sus necesidades de tiempo y tamaño les permite ejecutar planes estratégicos complejos de forma eficiente.

Para inversores

Sectores donde la deuda privada está creciendo más rápido

La infraestructura tecnológica y digital es el sector con mayor tracción. En España, la economía digital ya aporta el 26% del PIB (Producto Interior Bruto), un indicador que mide el valor total de la riqueza producida en el país. Que este sector suponga más de una cuarta parte de la economía nacional confirma que es un motor de crecimiento estructural que demanda financiación constante para sostener el avance de la inteligencia artificial y los centros de datos.

Además, el mercado secundario de deuda está ganando protagonismo. Lo que antes era una solución puntual para obtener liquidez, se ha convertido en una tendencia donde los inversores compran carteras ya existentes para obtener distribuciones rápidas de dividendos y mayores rendimientos mediante el aprovechamiento de descuentos en la operación.

Riesgos de la deuda privada (y cómo se gestionan)

Como toda inversión, la deuda privada conlleva riesgos que los gestores profesionales deben mitigar activamente:

- Riesgo de crédito: la posibilidad de impago por parte de la empresa. Se gestiona mediante un análisis de riesgo exhaustivo y la selección de compañías con flujos de caja sólidos o garantías suficientes.

- Riesgo de liquidez: la dificultad para vender la inversión antes del vencimiento. Se mitiga a través de estructuras de fondo de fondos que diversifican el capital y el acceso al mercado secundario.

- Riesgos sistémicos: impactos de crisis económicas. Los gestores responden adaptando la selección de inversiones a cada fase del ciclo económico para proteger el capital y aprovechar oportunidades tácticas.

Si quieres saber más sobre esta estrategia, puedes ver la masterclass de Aprende y Crece

aquí.

Este contenido es meramente informativo. Se trata de un contenido de formación financiera que Crescenta pone a su disposición, sin intención de emitir ningún tipo de recomendación personalizada de inversiones.

No se trata en ningún caso de publicidad de ningún tipo de instrumento financiero, ni una recomendación u oferta de compra.

Fuentes:

Morgan Stanley (2025): Understanding Private Credit’s Rapid Growth