Condiciones y riesgos

Puedes consultar los fondos en comercialización, así como sus folletos y documentos en: crescenta.com/invierte/fondos-en-comercializacion

Antes de invertir en capital privado es importante que conozcas los riesgos asociados a este tipo de activo financiero.

¿Qué riesgos implica la inversión en capital privado?

Como toda inversión, la inversión en fondos de capital privado implica una serie de riesgos que el inversor debe valorar antes de realizar su inversión. A continuación, te enumeramos los riesgos a los que te puedes enfrentar:

- Liquidez: debes ser consciente de que son productos ilíquidos, por lo que debes tener capacidad financiera para asumirlos. Son inversiones a largo plazo, que pueden superar los 10 años, durante los cuales deberás mantener tu compromiso de inversión. Además, generalmente los primeros años obtendrás rentabilidades negativas, ya que solo realizarás aportaciones al fondo y no recibirás distribuciones, generalmente, hasta pasado el año cinco. Esto es lo que se conoce como “Curva J”.

- Volatilidad de la inversión: las inversiones pueden experimentar cambios en su valor, sin garantía de rentabilidad o recuperación de lo invertido, especialmente en empresas no cotizadas.

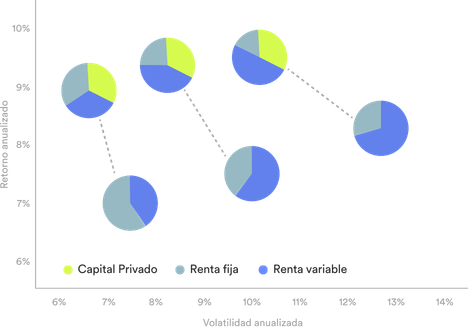

Sin embargo, la inclusión en fondos de capital privado también podría ayudar a rebajar la volatilidad en una cartera tradicional de renta fija y renta variable, tal y como muestra esta gráfica elaborada por Bain&Company. A medida que aumenta la exposición en alternativos, aumenta la rentabilidad y se reduce la volatilidad:

Fuente: Bloomberg, Burgiss, FactSet, NCREIF, PivotalPath, Standard & Poor’s, J.P. Morgan Asset Management. La asignación a activos alternativos incluye fondos de cobertura (hedge funds), real estate y private equity, con un peso igual para cada uno. Las carteras se reequilibran al inicio de cada año. Las acciones están representadas por el S&P 500 Total Return Index. Los bonos están representados por el Bloomberg U.S. Aggregate Total Return Index. La volatilidad se calcula como la desviación estándar anualizada de los rendimientos trimestrales. Los datos se basan en la información disponible al 31 de mayo de 2025.

- Apalancamiento: el posible empleo de deuda por parte de las inversiones subyacentes puede incrementar el riesgo, especialmente en escenarios de rendimientos negativos.

- Divisa: las inversiones realizadas en monedas distintas al euro están sujetas a variaciones en los tipos de cambio, lo que puede influir en el valor de la cartera.

- Desafíos en la adquisición de inversiones: la competencia por oportunidades de inversión puede limitar el número de oportunidades disponibles y afectar a los términos de las inversiones.

- Cambios normativos y legales: cambios en regulaciones fiscales, legales o normativas podrían impactar en la rentabilidad de las inversiones.

- Riesgo de incumplimiento: como inversor, debes cumplir con las obligaciones establecidas en la documentación del fondo, de lo contrario, podrías enfrentar consecuencias.

- Sensibilidad al entorno: factores ambientales, sociales o políticos pueden influir negativamente en el valor de las inversiones.

- Valoración del fondo: la valoración del fondo depende de las proporcionadas por las gestoras de los subyacentes, pudiendo diferir en tiempo y método de las comunicadas a los inversores. Además, los gastos y comisiones deben deducirse del valor total de las inversiones, lo que puede afectar significativamente el valor final del fondo.

- Conflictos de interés: aunque se gestionan según las normativas vigentes, existe el riesgo de que los intereses de la gestora, el fondo y los inversores entren en conflicto.

- Limitaciones en la información: podemos no tener acceso completo a información detallada sobre la cartera de los subyacentes y sus circunstancias, lo que podría afectar la toma de decisiones de inversión.