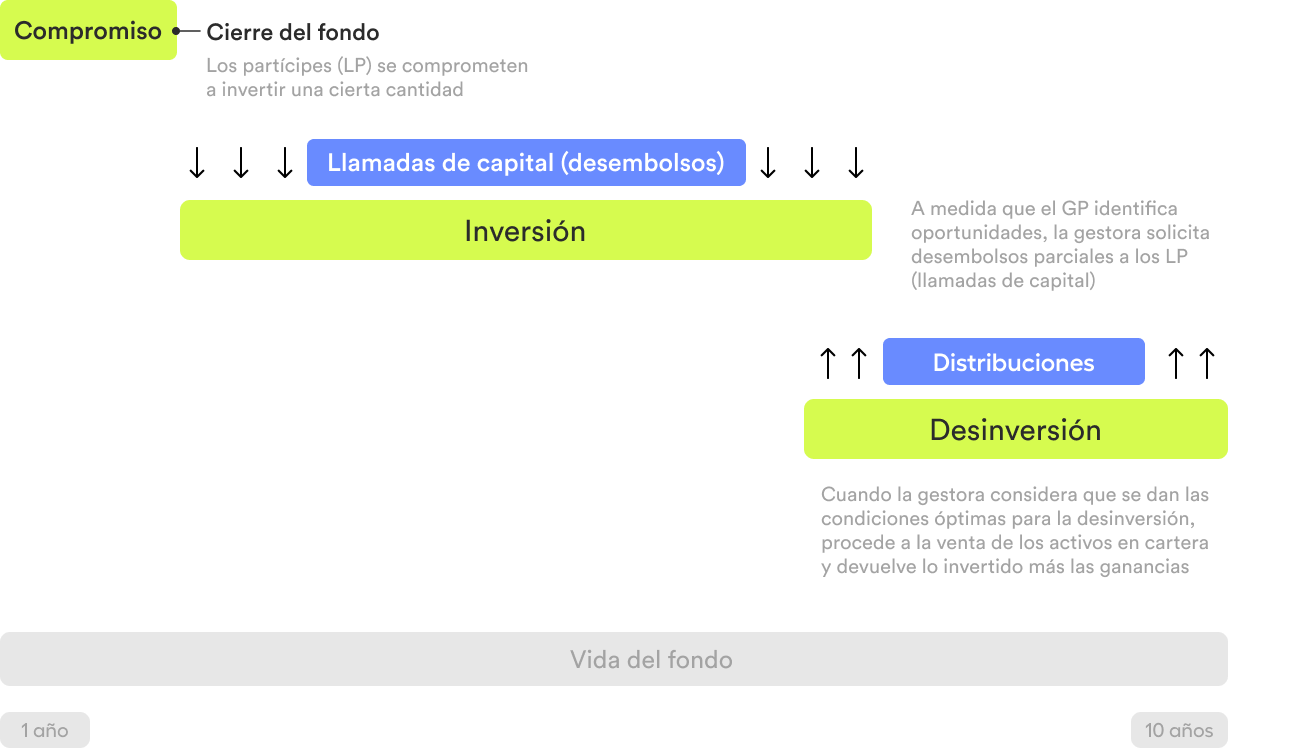

1. Fundraising: el compromiso de capital

Todo comienza en la fase de captación, donde los inversores realizan sus compromisos en el fondo, es decir, el dinero que querrán invertir a lo largo dela vida del fondo. Los fondos de capital privado son fondos cerrados, es decir, una vez el fondo alcance el volumen total de compromisos que tiene por objetivo, el fondo no admite nuevos inversores.

Generalmente, los fondos que tienen una elevada reputación y buen track record suelen recibir un alto volumen de solicitudes y estar sobre suscritos.

En este momento, como inversor, debes fijar el compromiso que quieres realizar y revisar toda la documentación del fondo para conocer bien su track record, objetivos de rentabilidad, política de inversión…

2. Investment Period: las llamadas de capital

Una vez que el fondo alcanza el volumen objetivo cierra la entrada a nuevos inversores. En este periodo es cuando los gestores del fondo identifican compañías y realizan las primeras inversiones. Para ello, solicitarán parte del capital a los inversores a través de las llamadas de capital . Como inversor, tu papel aquí es monitorear el ritmo de despliegue y vigilar la diversificación geográfica y sectorial. Una buena gestión en esta fase evita que una concentración excesiva ponga en peligro tu cartera ante posibles golpes económicos.

3. Value Creation: el taller estratégico

Tras la fase de compra, el fondo entra en el modo de gestión o creación de valor. El foco del GP cambia: ya no busca qué comprar, sino cómo hacer que lo que ya tiene valga mucho más.

Su estrategia dependerá del tipo de fondo que sea (Buyouts, Growth…), pero puede incluir desde mejorar la eficiencia operativa y contratar nuevos equipos de liderazgo hasta expandir las empresas a otros mercados. Aunque en este punto los retornos reales suelen ser bajos, es vital analizar los informes trimestrales y los cambios en el Valor Neto de los Activos (NAV), ya que son señales tempranas del rendimiento final que podrías obtener.

¿Sabías que…?

El valor liquidativo de los fondos de private equity suele ser negativo durante los primeros años.

La curva J Describe la forma que suele adoptar el valor liquidativo de un fondo de capital privado. Esta representación gráfica muestra cómo al principio de la vida del fondo se produce una caída inicial en los rendimientos, seguida de un aumento significativo en el valor a largo plazo. La fase negativa se produce debido a los costes iniciales a los que se enfrenta el fondo y a que se necesita tiempo para que las empresas en las que invierte se revaloricen. Sin embargo, a medida que pasa el tiempo y el fondo obtiene beneficios por la venta de las empresas en las que ha invertido, en la mayoría de las ocasiones, el retorno de la inversión supera con creces las pérdidas iniciales.

La curva J sugiere que se requiere una visión a largo plazo para obtener rendimientos significativos de una inversión.Solo tenemos que visualizar cómo es la letra "J": al principio adquiere la forma de curva descendente, pero después sube de forma vertical, así es cómo, generalmente, funcionan los fondos de capital privado.

4. Exits: distribuciones y retorno

Finalmente, llegamos a la culminación del ciclo: la fase de salida. En este punto, el gestor vende las empresas del portfolio a través de fusiones, salidas a bolsa (IPO ) o compras por parte de otros inversores, entre otras vías.

A medida que los gestores deshacen sus inversiones, comienzan a entregar distribuciones (lo invertido más lo generado) a los inversores.

Es aquí donde por fin recibes las distribuciones de capital y las plusvalías. Tu responsabilidad en esta sobre todo es planificar tu próxima jugada: decidir cómo y dónde invertir ese capital para mantener vivo el crecimiento de tu patrimonio a largo plazo.En los fondos de capital privado, la gestión de los gestores de los flujos de caja es clave para alcanzar buenas rentabilidades. Por eso, solo te pedirán capital cuando lo necesiten y te lo devolverán en cuanto lo hayan generado.

La clave es la visión a largo plazo

La inversión en capital privado es una inversión paciente. Como inversor debes comprender sus fases, riesgos y entender que es una inversión ilíquida, pero que, precisamente, esa iliquidez es la que permite a los fondos generar valor en las compañías invertidas.