Conoce el mercado de secundarios: transacciones LP-Led

Descubre en qué consisten este tipo de transacciones lideradas por los partícipes (LP) de los fondos de capital privado

Descubre en qué consisten este tipo de transacciones lideradas por los partícipes (LP) de los fondos de capital privado

Autor: Sofía Cisneros

Comunicación y contenidos - Crescenta

Las transacciones LP-Led surgen cuando una gestora desea extender el periodo de vida de un fondo para seguir gestionando sus activos.

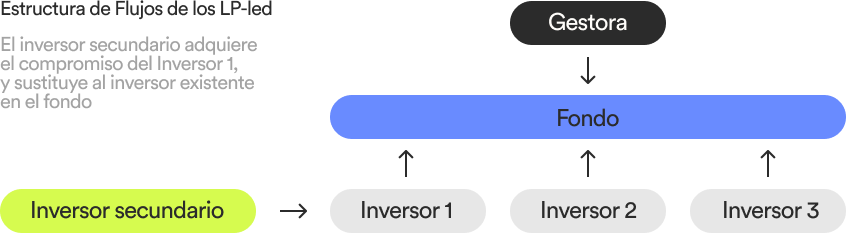

En una transacción LP-Led, el comprador sustituye al vendedor en sus derechos y obligaciones dentro del fondo.

Crescenta

Al hacer clic sobre cualquier término subrayado, aquí podrás ver una definición y ejemplo de cada concepto

Al hacer clic sobre cualquier término subrayado, aquí podrás ver una definición y ejemplo de cada concepto